سعر الصرف خطّ أحمر... ومراقبة حثيثة لأي مراكز آجلة تُبنى على العملة الوطنية

الدينار يستعيد قوّته ... و«المركزي» سيسحق المضاربين !

التراجعات منذ منتصف 2014 لم تكن لتحسين أرقام الإيرادات النفطية... بل نتاج الربط بسلّة عملات

الهبوط التدريجي بـ 7 في المئة على مدى سنة أفاد الميزانية من دون تضرّر القوّة الشرائيّة للدينار

التراجع مقابل الدولار قابله ارتفاع مقابل اليورو والأسترالي... فانخفضت فاتورة مستوردات كبيرة

الهبوط التدريجي بـ 7 في المئة على مدى سنة أفاد الميزانية من دون تضرّر القوّة الشرائيّة للدينار

التراجع مقابل الدولار قابله ارتفاع مقابل اليورو والأسترالي... فانخفضت فاتورة مستوردات كبيرة

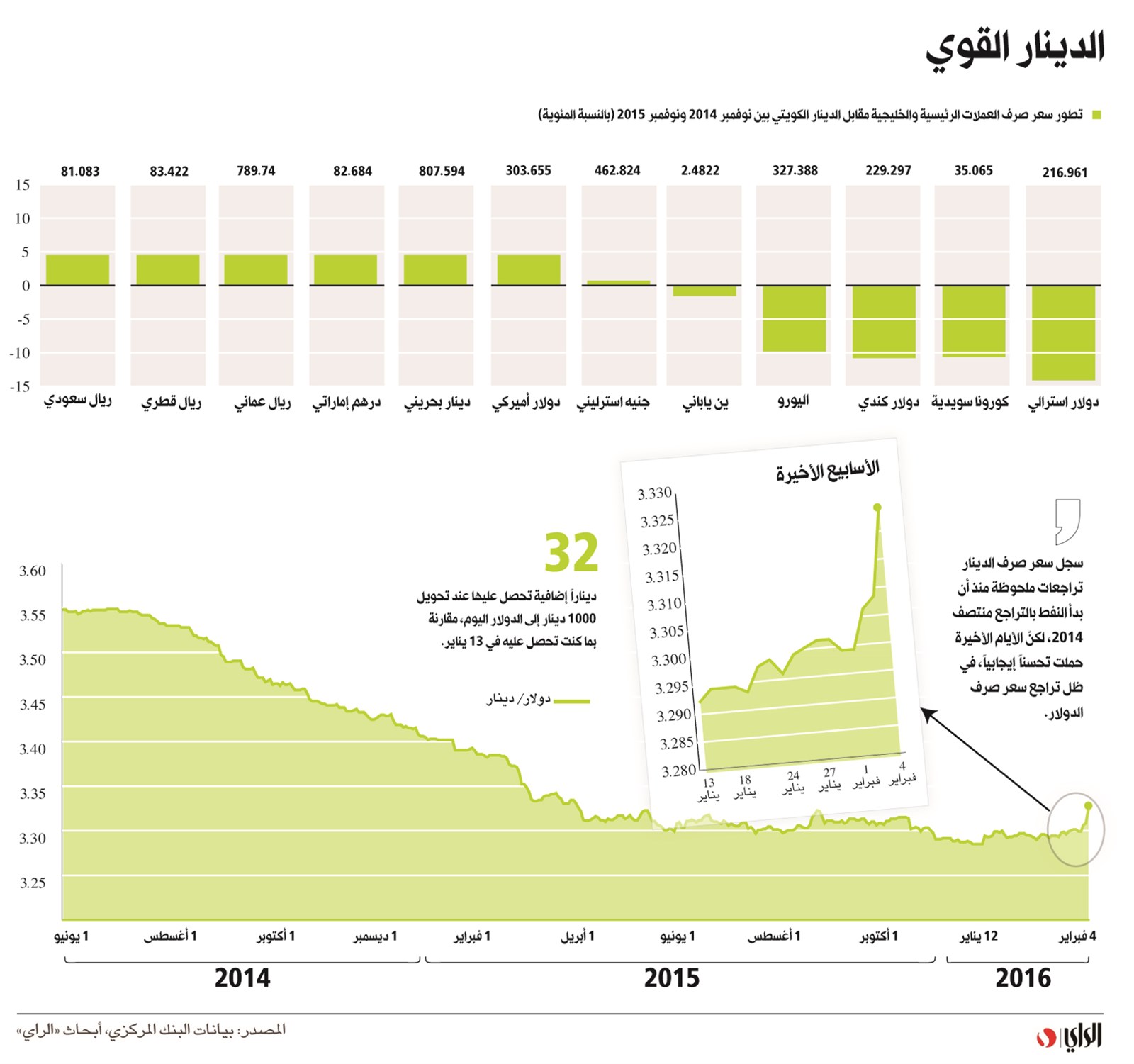

شهدت الأيام القليلة الماضية ارتفاعاً ملحوظاً للدينار مقابل الدولار، ليصل سعر الصرف مجدداً إلى 3.32 دولار للدينار الواحد، بعد أن كان قد استقر دون مستوى الـ 3.3 دولار منذ 5 أكتوبر من العام الماضي حتى 25 يناير الفائت. فما سرّ هذا النبض الجديد؟ وهل هي إشارة إلى أن البنك المركزي بات يتبنّى سياسة الدينار القوي؟

يسجل الدينار في أسواق الصرف حركة ارتفاع لافتة في الآونة الأخيرة، قياساً بهبوطه المستمر منذ أن بدأ النفط بالهبوط الحاد منتصف 2014، ما عزّز الاعتقاد بأن البنك المركزي متمسّك بثوابت سياسته النقديّة، والتي من أسسها الدينار القوي المربوط بسلّة عملات رئيسيّة، ومنع أي مضاربة على العملة الوطنية، ولو اقتضى الأمر «سحق» المضاربين سحقاً، مهما تكن أسماؤهم طنانة.

ولإيضاح تطوّر حركة سعر الصرف، تكفي الإشارة إلى أن الدينار خسر خلال الفترة من نهاية يونيو 2014 وحتى 29 نوفمبر من العام الماضي 7.42 في المئة من قيمته مقابل الدولار، لكنه صعد منذ ذلك الحين بنسبة 1.2 في المئة تقريباً.

الارتفاع الأخير، يرى الخبراء أنه يثبت جملة حقائق ومعطيات، منها:

1-أن التراجعات على مدى سنة ونصف السنة مضت لم تكن متعمّدة لتحسين أرقام الإيرادات النفطية عند تحويلها إلى الدينار، بل نتاج طبيعي لسياسة ربط الدينار بسلّة عملات رئيسيّة، يشكّل الدولار الوزن الأكبر فيها بلاشك. والدليل أن التراجعات السابقة ترافقت مع ارتفاع الدولار عالمياً مقابل العملات الرئيسية وهبوط النفط (هناك علاقة عكسية في غالب الأحيان بين الدولار والنفط)، في حين أن ارتفاعات الأيام الأخيرة تزامنت مع تراجع الدولار وارتفاع النفط.

2-ما سبق لا يقلّل من حقيقة أن السياسة النقديّة الكويتية أثبتت جدواها في هذه المرحلة الصعبة. فالربط بسلّة عملات أتاح للدينار الهبوط التدريجي بنحو 7 في المئة على مدى سنة، على نحوٍ أفاد الميزانية العامّة من دون أن تتضرّر القوّة الشرائيّة للدينار، في حين أن دول الخليج الأخرى وجدت نفسها مقيّدة بسياسة الربط بالدولار، إلى درجة أن بعض رجال الأعمال طالبوا علناً بفك الربط، لكن من الواضح للمراقبين أن قراراً حساساً كهذا لايمكن أن يتخذ في ظل ظروف ضاغطة كهذه، تنشط خلالها صناديق التحوّط في المضاربة على العملات الخليجية.

3-على الرغم من تراجع الدينار مقابل الدولار خلال الفترة الماضية، إلا أن «سعر الصرف الفعل الحقيقي للدينار» (Real Effective Exchange Rate- REER)، وهو المعبّر الحقيقي عن المعدّل الموزون لسعر الصرف مقابل سلّة العملات الرئيسية، وبالتالي عن القوّة الشرائيّة للعملة، ظلّ قوياً. فمقابل التراجع مقابل الدولار، سجّل الدينار ارتفاعاً ملموساً امام عدد من العملات الرئيسية الأخرى. فاليورو مثلاً انخفض مقابل الدولار بنسبة 10.8 في المئة بين نوفمبر 2014 ونوفبمر 2015، ما انعكس إيجاباً على فاتورة المستوردات الكبيرة من الاتحاد الأوروبي. وكذلك تراجع الدولار الأسترالي أمام الدينار بأكثر من 14 في المئة خلال الفترة نفسها، ما انعكس إيجاباً على فاتورة استيراد اللحوم، باعتبار أن أستراليا مصدر أساسي للمواشي لاستيراد المواشي.

4-في ظل الضغوطات المضاربيّة التي تتعرض لها بعض العملات الخليجية من قبل صناديق التحوط وبعض المؤسسات الدولية التي تراهن على تخفيض عملات دول المنطقة، ظلت الكويت منطقة محرّمة على المضاربين في الأسواق الدوليّة. فلم يُلحظ طلب مؤثّر على الدينار بالآجل، مراهنة على انخفاضه كما يحصل بالفعل مع عملات خليجيّة أخرى. ويعود ذلك لأكثر من سبب. فمن جهة، خفف الربط بسلّة عملات المراهنات على خفض الدينار، لأنه انخفض بالفعل تدريجياً مقابل الدولار. ومن جهة أخرى، أعطى البنك المركزي إشارات ضمنيّة وغير ضمنيّة إلى أن سعر الصرف خط أحمر يُحرق من يحاول اللعب فيه، وأنه على أتم الاستعداد «لسحق» من يحاول المضاربة، أو بناء مراكز آجلة على الدينار على أمل هبوطه.

5-أخيراً، تشير مصادر مصرفيّة إلى أن البنك المركزي يتابع بشكل حثيث أي طلب أجنبي على الدينار بالآجل، للتأكد من أنه طلبٌ مبرّر. وتوضح أن بنوكاً أجنبيّة تطلب بالفعل مثل هذه المراكز لتغطية الاحتياجات التحوطية لبعض المقاولين الذين ينفذون مشاريع في الكويت. وهؤلاء لا يرى الجهاز المصرفي بأساً في تلبية طلباتهم، وما عدا ذلك يجري التحقق من الغايات التي تقف وراءه سريعاً للضرب بيد ثقيلة حيثما تقتضي الحاجة.

يسجل الدينار في أسواق الصرف حركة ارتفاع لافتة في الآونة الأخيرة، قياساً بهبوطه المستمر منذ أن بدأ النفط بالهبوط الحاد منتصف 2014، ما عزّز الاعتقاد بأن البنك المركزي متمسّك بثوابت سياسته النقديّة، والتي من أسسها الدينار القوي المربوط بسلّة عملات رئيسيّة، ومنع أي مضاربة على العملة الوطنية، ولو اقتضى الأمر «سحق» المضاربين سحقاً، مهما تكن أسماؤهم طنانة.

ولإيضاح تطوّر حركة سعر الصرف، تكفي الإشارة إلى أن الدينار خسر خلال الفترة من نهاية يونيو 2014 وحتى 29 نوفمبر من العام الماضي 7.42 في المئة من قيمته مقابل الدولار، لكنه صعد منذ ذلك الحين بنسبة 1.2 في المئة تقريباً.

الارتفاع الأخير، يرى الخبراء أنه يثبت جملة حقائق ومعطيات، منها:

1-أن التراجعات على مدى سنة ونصف السنة مضت لم تكن متعمّدة لتحسين أرقام الإيرادات النفطية عند تحويلها إلى الدينار، بل نتاج طبيعي لسياسة ربط الدينار بسلّة عملات رئيسيّة، يشكّل الدولار الوزن الأكبر فيها بلاشك. والدليل أن التراجعات السابقة ترافقت مع ارتفاع الدولار عالمياً مقابل العملات الرئيسية وهبوط النفط (هناك علاقة عكسية في غالب الأحيان بين الدولار والنفط)، في حين أن ارتفاعات الأيام الأخيرة تزامنت مع تراجع الدولار وارتفاع النفط.

2-ما سبق لا يقلّل من حقيقة أن السياسة النقديّة الكويتية أثبتت جدواها في هذه المرحلة الصعبة. فالربط بسلّة عملات أتاح للدينار الهبوط التدريجي بنحو 7 في المئة على مدى سنة، على نحوٍ أفاد الميزانية العامّة من دون أن تتضرّر القوّة الشرائيّة للدينار، في حين أن دول الخليج الأخرى وجدت نفسها مقيّدة بسياسة الربط بالدولار، إلى درجة أن بعض رجال الأعمال طالبوا علناً بفك الربط، لكن من الواضح للمراقبين أن قراراً حساساً كهذا لايمكن أن يتخذ في ظل ظروف ضاغطة كهذه، تنشط خلالها صناديق التحوّط في المضاربة على العملات الخليجية.

3-على الرغم من تراجع الدينار مقابل الدولار خلال الفترة الماضية، إلا أن «سعر الصرف الفعل الحقيقي للدينار» (Real Effective Exchange Rate- REER)، وهو المعبّر الحقيقي عن المعدّل الموزون لسعر الصرف مقابل سلّة العملات الرئيسية، وبالتالي عن القوّة الشرائيّة للعملة، ظلّ قوياً. فمقابل التراجع مقابل الدولار، سجّل الدينار ارتفاعاً ملموساً امام عدد من العملات الرئيسية الأخرى. فاليورو مثلاً انخفض مقابل الدولار بنسبة 10.8 في المئة بين نوفمبر 2014 ونوفبمر 2015، ما انعكس إيجاباً على فاتورة المستوردات الكبيرة من الاتحاد الأوروبي. وكذلك تراجع الدولار الأسترالي أمام الدينار بأكثر من 14 في المئة خلال الفترة نفسها، ما انعكس إيجاباً على فاتورة استيراد اللحوم، باعتبار أن أستراليا مصدر أساسي للمواشي لاستيراد المواشي.

4-في ظل الضغوطات المضاربيّة التي تتعرض لها بعض العملات الخليجية من قبل صناديق التحوط وبعض المؤسسات الدولية التي تراهن على تخفيض عملات دول المنطقة، ظلت الكويت منطقة محرّمة على المضاربين في الأسواق الدوليّة. فلم يُلحظ طلب مؤثّر على الدينار بالآجل، مراهنة على انخفاضه كما يحصل بالفعل مع عملات خليجيّة أخرى. ويعود ذلك لأكثر من سبب. فمن جهة، خفف الربط بسلّة عملات المراهنات على خفض الدينار، لأنه انخفض بالفعل تدريجياً مقابل الدولار. ومن جهة أخرى، أعطى البنك المركزي إشارات ضمنيّة وغير ضمنيّة إلى أن سعر الصرف خط أحمر يُحرق من يحاول اللعب فيه، وأنه على أتم الاستعداد «لسحق» من يحاول المضاربة، أو بناء مراكز آجلة على الدينار على أمل هبوطه.

5-أخيراً، تشير مصادر مصرفيّة إلى أن البنك المركزي يتابع بشكل حثيث أي طلب أجنبي على الدينار بالآجل، للتأكد من أنه طلبٌ مبرّر. وتوضح أن بنوكاً أجنبيّة تطلب بالفعل مثل هذه المراكز لتغطية الاحتياجات التحوطية لبعض المقاولين الذين ينفذون مشاريع في الكويت. وهؤلاء لا يرى الجهاز المصرفي بأساً في تلبية طلباتهم، وما عدا ذلك يجري التحقق من الغايات التي تقف وراءه سريعاً للضرب بيد ثقيلة حيثما تقتضي الحاجة.