محللون «يبشرون» بقرب نهاية رحلة الهبوط

هل وصلت أسعار النفط إلى القاع ؟

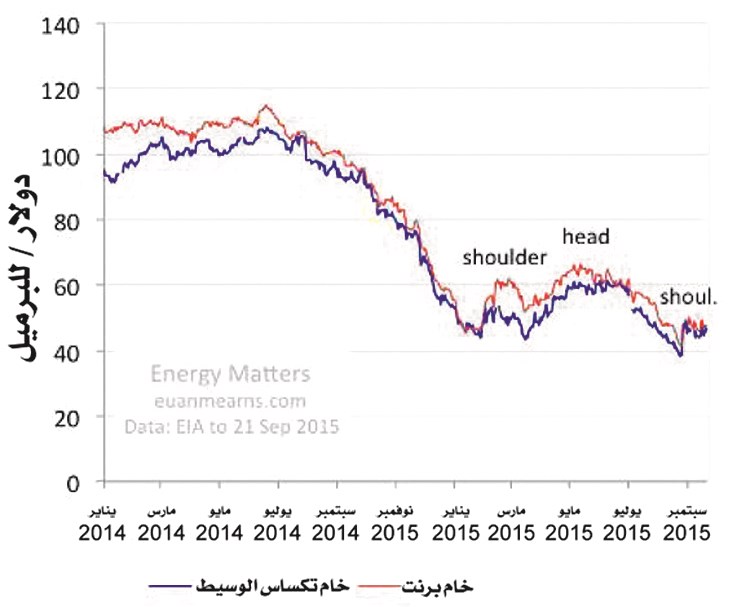

منحنى أسعار النفط عالميا

في ظل الأحداث الجسام التي تتكشف تفاصيلها يوما بعد يوم على الساحة العالمية، لا تزال السوق النفطية العالمية تعاني من آثار وانعكاسات الهبوط الكارثي في الأسعار، وما سببه ذلك من عواقب على اقتصادات كثير من الدول ولاسيما تلك المنتجة للنفط.

ففي شهر أغسطس الماضي، كان إجمالي الإنتاج العالمي من الوقود السائل 96.29 مليون برميل يومياً، وفقا لأرقام أوردتها الوكالة الدولية للطاقة، أي بتراجع بلغ 630 ألف برميل يومياً، مقارنة بالذروة التي كان قد بلغها في يونيو الفائت.

لكن في ضوء حقيقة أن فائض المعروض النفطي بلغ أكثر من 3 ملايين برميل يومياً خلال الربع الثاني من العام الحالي (2015)، فإنه يمكن القول إنه مازال هناك شوط طويل لابد للسوق النفطية أن تقطعه كي تعود إلى مرحلة التوازن بين العرض والطلب.

ووفقا لأرقام رسمية، فإن مستويات الإنتاج في دول منظمة «أوبك» وأوروبا وروسيا وشرق آسيا مستقرة حالياً مع عدم وجود أي معطيات تشير إلى إمكانية هبوطها، فيما المنطقة الوحيدة التي تبدي نزوعا هامشياً نحو تراجع مستويات الإنتاج هي أميركا الشمالية حيث تراجع حجم الانتاج هناك بمعدل 580 ألف برميل يوميا، مقارنة بالذروة التي كان قد وصل اليها في أبريل الماضي.

واستناداً إلى تحليلات وبيانيات أعدتها الوكالة الدولية للطاقة، خاصة برصد السوق النفطية العالمية منذ العام 2002 وحتى منتصف شهر أغسطس الماضي، خلص خبراء ومحللون نفطيون إلى استنتاج، مفاده أنه من المتوقع للمأزق الذي تعيشه السوق النفطية أن يشهد بداية نهايته خلال شهر أكتوبر الجاري.

ومن بين أولئك الخبراء المحلل البريطاني إيوان ميرنز الذي لخص المنطق الذي استند إليه الاستنتاج المذكور بالقول: إن المخطط البياني لأسعار النفط يشكّل نمطاً تكرارياً تاريخياً يُعرف باسم «الرأس والكتفين»، موضحاً أن معنى ذلك هو أن تدني أسعار النفط العالمية إلى المستويات التي وصلت اليها في أغسطس الفائت يعني أن «لحظة الحقيقة آتية عما قريب على الأرجح»، بحيث ستكون الخسائر قد بلغت مداها الأقصى، ثم تبدأ الأسعار في «دورة تاريخية جديدة» بمعنى أنها ستعاود تحركها صعوداً بشكل تدريجي من خلال اتجاه استعادة التوازن في المنظومة النفطية العالمية.

ففي شهر أغسطس الماضي، كان إجمالي الإنتاج العالمي من الوقود السائل 96.29 مليون برميل يومياً، وفقا لأرقام أوردتها الوكالة الدولية للطاقة، أي بتراجع بلغ 630 ألف برميل يومياً، مقارنة بالذروة التي كان قد بلغها في يونيو الفائت.

لكن في ضوء حقيقة أن فائض المعروض النفطي بلغ أكثر من 3 ملايين برميل يومياً خلال الربع الثاني من العام الحالي (2015)، فإنه يمكن القول إنه مازال هناك شوط طويل لابد للسوق النفطية أن تقطعه كي تعود إلى مرحلة التوازن بين العرض والطلب.

ووفقا لأرقام رسمية، فإن مستويات الإنتاج في دول منظمة «أوبك» وأوروبا وروسيا وشرق آسيا مستقرة حالياً مع عدم وجود أي معطيات تشير إلى إمكانية هبوطها، فيما المنطقة الوحيدة التي تبدي نزوعا هامشياً نحو تراجع مستويات الإنتاج هي أميركا الشمالية حيث تراجع حجم الانتاج هناك بمعدل 580 ألف برميل يوميا، مقارنة بالذروة التي كان قد وصل اليها في أبريل الماضي.

واستناداً إلى تحليلات وبيانيات أعدتها الوكالة الدولية للطاقة، خاصة برصد السوق النفطية العالمية منذ العام 2002 وحتى منتصف شهر أغسطس الماضي، خلص خبراء ومحللون نفطيون إلى استنتاج، مفاده أنه من المتوقع للمأزق الذي تعيشه السوق النفطية أن يشهد بداية نهايته خلال شهر أكتوبر الجاري.

ومن بين أولئك الخبراء المحلل البريطاني إيوان ميرنز الذي لخص المنطق الذي استند إليه الاستنتاج المذكور بالقول: إن المخطط البياني لأسعار النفط يشكّل نمطاً تكرارياً تاريخياً يُعرف باسم «الرأس والكتفين»، موضحاً أن معنى ذلك هو أن تدني أسعار النفط العالمية إلى المستويات التي وصلت اليها في أغسطس الفائت يعني أن «لحظة الحقيقة آتية عما قريب على الأرجح»، بحيث ستكون الخسائر قد بلغت مداها الأقصى، ثم تبدأ الأسعار في «دورة تاريخية جديدة» بمعنى أنها ستعاود تحركها صعوداً بشكل تدريجي من خلال اتجاه استعادة التوازن في المنظومة النفطية العالمية.