نمو قوي متوقع لأرباح البنوك و«شركات التوزيعات» يخفّض مكرّرات الأسعار إلى الربحيّة

تقييمات أفضل للأسهم بعد نتائج الربع الأول

• بوادر نتائج البنوك تعد بمخصصات أقل ونمو أقوى ومعدلات أسعار إلى الربحية أكثر جذباً

• 32 سهماً في القطاع العقاري تتداول تحت القيمة الدفتريّة... رغم تحسّن ربحيّة العديد منها

• 32 سهماً في القطاع العقاري تتداول تحت القيمة الدفتريّة... رغم تحسّن ربحيّة العديد منها

مرّت الأرباح السنويّة للشركات المدرجة من دون أن تترك أي أثر إيجابي في أداء السوق، بل إن حركة المؤشرات خلال الربع الأول كانت الأسوأ مقارنة بمثيلاتها منذ سنوات، فهل يمكن لأرباح الربع الأول أن تفعل ما لم تفعله الأرباح السنوية؟

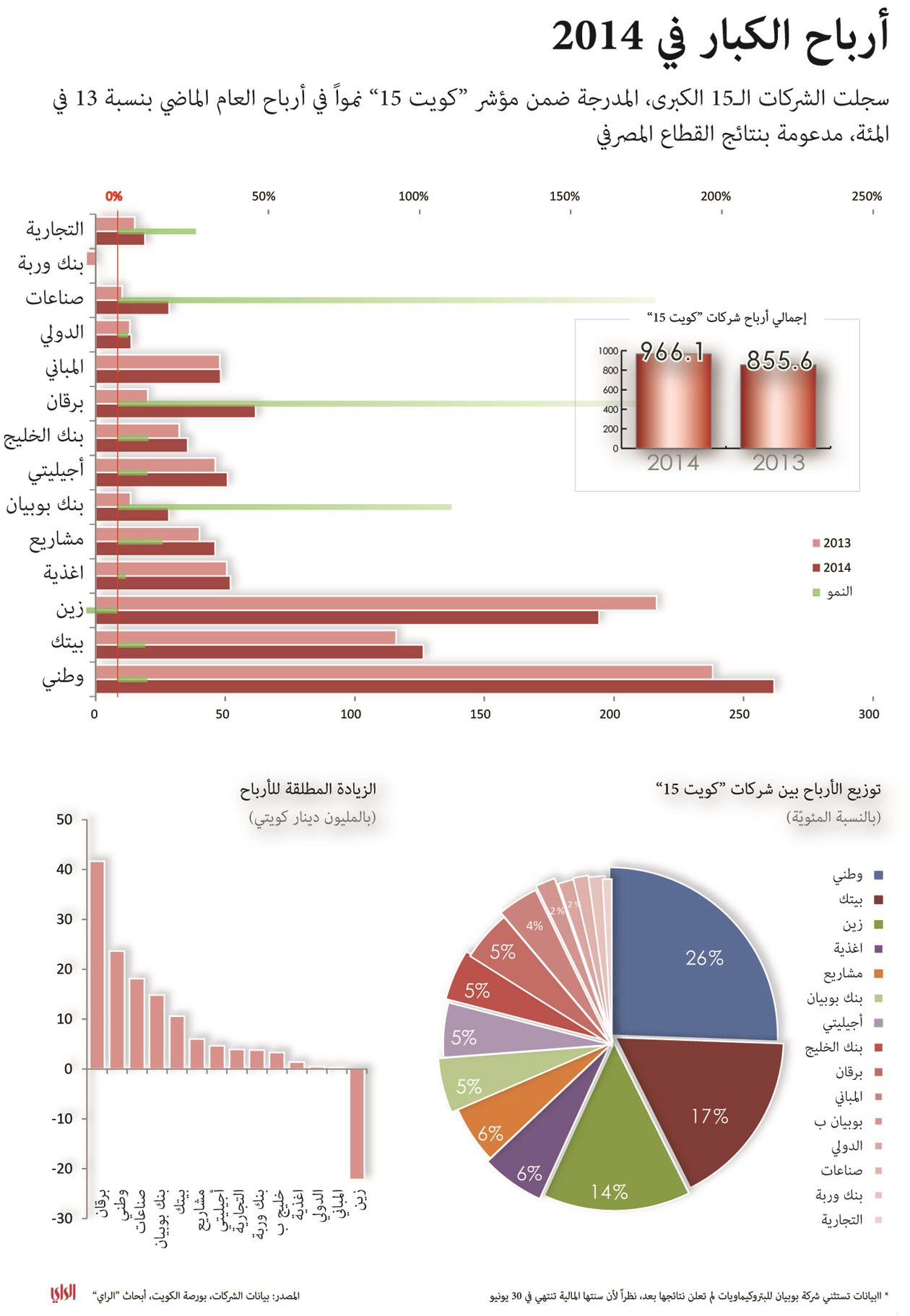

ومهما قيل عن أسباب تراجع السوق وانخفاض قيم السيولة في الأشهر الماضية، فإن الحقيقة الواضحة أن أرباح الشركات القيادية خلال العام الماضي لم تسمح بتحسّن جذري في التقييمات يستدعي تغيير نظرة الاستثمار المؤسسي إلى السوق الكويتي، ولعل هذا أحد أسباب الأجواء السلبية التي يعيشها السوق حالياً.

لكن الآن، ومع إعلان نتائج بنك الكويت الوطني وبنك بوبيان وبيت التمويل الكويتي، تظهر الملامح الأولى الإيجابيّة لأرباح البنوك الفصليّة، بنمو مزدوج الخانة، ما استدعى تفاؤل بعض المراقبين باحتمال أن تؤدّي نتائج الربع الأول إلى تغيير في التقييمات المستقبلية، لاسيما على مستوى أسهم القطاع المصرفي. إذ إن نتائج الربع الأول ربما تصلح أساساً لتوقع أرباح الأرباع التالية، خصوصاً وأن البنك المركزي حدد لكل بنك حاجته من المخصصات سلفاً.

وارتفعت أرباح «الوطني» و«بيتك» بنسبة 15 في المئة تقريباً لتصل إلى 96.5 مليون دينار و29.9 مليون دينار على التوالي، في حين زادت أرباح «بوبيان» إلى 7.4 مليون دينار. وعلى الرغم من أن أرباح بنك الكويت الوطني تضمنت أرباحاً غير متكررة من تخارجه من بنك قطر الدولي، إلا أن المحللين يتوقعون أن يكون البنك قد انتهز الفرصة لتدعيم مخصصاته والتخفيف عن كاهل الأرباع التالية، وبالتالي من غير المستبعد أن يحافظ البنك على الوتيرة نفسها من نمو الأرباح المزدوج الخانة في الأرباع الثلاثة المتبقية من العام.

البنوك

وتشكّل أسهم البنوك بالذات العصب الأهم للسوق، فهي تشكّل 56 في المئة من وزن الشركات القيادية المدرجة في مؤشر «كويت 15» (وفق المراجعة الدورية الأخيرة في نوفمبر الماضي). ولا شك أن تحسّن أرباح القطاع من شأنه أن يحسّن مكررات الأسعار إلى الربحيّة.

ويمكن الاستناد إلى البيانات المالية المعلنة لثلاثة بنوك لتوقع تراجع ملحوظ للمخصصات ونمو جيّد لأرباح القطاع على مدى العام الحالي. إذ من الملاحظ أن مضاعفات الأسعار إلى الربحية (P/E) في القطاع المصرفي تحسنت بشكل ملحوظ في الفترة الماضية. فقبل أشهر قليلة لم يكن في القطاع المصرفي أي سهم يقل مكرر سعره عن 20 مرّة، بينما باتت هناك أسهم عدّة تتراوح مكرراتها بين 12 و17 مرة («برقان» و«الوطني» و«التجاري» و«الأهلي» و«المتحد» و«الدولي»)، وهذا عائد إلى مزيد من تحسّن الأرباح بشكل ملحوظ خلال العام الماضي وتراجع السوق عموماً منذ بداية الربع الأخير من 2014. وإذا ما استمر نمو الأرباح خلال الفترة المقبلة يمكن توقّع المزيد من التحسّن لمكررات الأسعار.

ولا بد من الإشارة هنا إلى أن تقييمات بيوت الاستثمار للقيم العادلة لأسهم البنوك تبقى أعلى بكثير من القيم السوقية الراهنة. وتكفي الإشارة مثلاً إلى تقديرات «سيتي» الأخيرة للسعر المستهدف لسهم «الوطني» بـ 1.08 دينار، ولـ «بيتك» بـ 850 فلساً، ولبنك برقان بـ520 فلساً، في حين أن الأسهم الثلاثة أغلقت أمس عند 850 و690 و445 فلساً على التوالي.

«زين»

وبالإضافة إلى البنوك، تمثّل أسهم التوزيعات محدّداً مهمّاً من محدّدات النشاط في سوق الأسهم. ويبقى سهم «زين» على رأس هذه القائمة، نظراً لضخامة وزن الشركة (14.17 في المئة من القيمة السوقية المرجحة لمؤشر «كويت 15»، ونحو 9 في المئة من القيمة الرأسمالية المرجحة للسوق ككل)، وارتفاع معدل التوزيعات إلى الأرباح (dividend payout ratio) والذي يتراوح في الغالب بين 80 و90 في المئة. ولذلك فإن أرباح «زين» تتمتع بتأثير نفسي مهم في سوق الأسهم. وفي هذا الصدد تتتبّع أنظار المحللين عوامل عدّة يمكن أن تعكس إيجاباً أو سلباً على نتائج «زين»، منها مسار الأحداث الأمنيّة والسياسية في العراق التي أدت إلى تراجع الإيرادات بشكل كبير في الأشهر الماضية، بالإضافة إلى مسار الدعاوى القضائية هناك، وتطوّر نتائج «زين السعودية» بالإضافة إلى النزاع التحكيمي مع «موبايلي»، وتطوّر الأحداث في جنوب السودان، والوضع الاقتصادي والنقدي في السودان. ومع الأخذ في الاعتبار أن أياً من هذه العوامل قد يحمل للمهتمين بالسهم أخباراً إيجابية أو سلبية، فإن هناك بعض المعطيات الإيجابية وسط تلك الصورة الضبابية، خصوصاً في السعودية، حيث تظهر أعمال المجموعة هناك تحسناً ملحوظاً.

العقار

وفي القطاعات الأخرى، يجدرالالتفات إلى الأسهم العقارية التي تمتاز عموماً بمعدلات «سعر إلى القيمة الدفترية (P/B)» منخفضة، بمعدّل 0.84 مرّة للقطاع ككل. ففي هذا القطاع 32 سهماً تتداول تحت القيمة الدفتريّة، مقابل أربعة أسهم فقط تتداول فوقها. وربما يعود ذلك إلى الصعوبات التي عانتها شركات العقاري في سنوات ما بعد الازمة، لاسيما تلك التي كانت تطوّر أبراجاً وعقارات تجاريّة في الكويت أو الخارج. لكن من اللافت أن السنتين الماضيتين هدتا تحسن نتائج العديد من تلك الشركات، إما نتيجة تسويات ديون وتخارجات، وإما نتيجة توالي تسليم المشاريع والتحوّل من مرحلة التطوير إلى مرحلة الدخل المتكرر من الإيجارات وغيرها، وهذا ما انعكس إيجاباً على مكررات الأسعار إلى الربحية، التي انخفض معدّلها للقطاع ككل إلى 14 مرّة.

وفي كل الأحوال، فإن قراءة نتائج الربع الأول يمكن أن تتم بعيداً عن ضغوط فترة التوزيعات وما رافقها من جني أرباح حاد على أسهم التوزيعات. لكن السؤال يبقى مفتوحاً حول ما إذا كان تحسّن التقييمات يمكن أن يؤدّي إلى تكوين نظرة مختلفة لدى مديري الاستثمار.

ربما يكون من المبكر توقّع شيء من هذا القبيل في ظل جملة الظروف الأخرى المحيطة بالسوق حالياً، خصوصاً مع اقتراب الصيف.

نقص كبيرفي البحوث

تشكّل الأرباح الفصليّة والسنويّة محطّات أساسيّة لبناء القرارات الاستثماريّة في الأسواق المتقدّمة، لكن الصورة ليست كذلك في الكويت، أقله بالنسبة للسواد الأعظم من المتداولين الأفراد.

ويعود السبب في ذلك جزئياً إلى النقص الحاد في تغطية الأسهم المدرجة ببحوث الأسهم. فمعظم بيوت الاستثمار العالمية والإقليمية والمحليّة لا تغطّي سوى قلّة قليلة من أسهم البنوك، لاسيما «الوطني» و«بيتك» و«برقان»، وقلّة من الأسهم الأخرى مثل «زين» و«كيبكو» و«أجيليتي» و«المباني» و«الجزيرة».

وعندما تُسأل شركات الاستثمار المحليّة عن سبب عدم التوسّع في تغطية الأسهم بالبحوث، تورد أسباباً عديدة منها:

- نقص الشفافية في الشركات، وقلّة التعاون معالم حللين الماليين في مناقشة البيانات الماليّة والاستراتيجيّات والعوامل الأخرى المؤثّرة في الأرباح.

- عدم جدوى البحوث أصلاً، في ضوء حقيقة ان الكثير من الأسهم المدرجة غير قابلة للتداول المحترف أصلاً، إمّا بسبب غياب السيولة عليها، وإما بسبب نموذج أعمالها الغامض والمتذبذب والمفرط في الاعتماد على إيرادات غير متكررة لا يمكن رصدها أو التنبؤ بها.

- تعارض المصالح، إذ إن بعض الشركات الاستثماريّة المحليّة تتبع مجموعات معيّنة، ولا يمكنها تغطية شركات ذات صلة أو شركات تتبع لمجموعات منافسة.

ويرى العديد من المتابعين أن مشكلة نقص البحوث لا يمكن فصلها عن مجمل المشكلات التي يعانيها السوق عموماً، فإذا ما تحسّن مناخ السوق لا بد للبحوث أن تتحسّن نوعاً وكمّاً.

ومهما قيل عن أسباب تراجع السوق وانخفاض قيم السيولة في الأشهر الماضية، فإن الحقيقة الواضحة أن أرباح الشركات القيادية خلال العام الماضي لم تسمح بتحسّن جذري في التقييمات يستدعي تغيير نظرة الاستثمار المؤسسي إلى السوق الكويتي، ولعل هذا أحد أسباب الأجواء السلبية التي يعيشها السوق حالياً.

لكن الآن، ومع إعلان نتائج بنك الكويت الوطني وبنك بوبيان وبيت التمويل الكويتي، تظهر الملامح الأولى الإيجابيّة لأرباح البنوك الفصليّة، بنمو مزدوج الخانة، ما استدعى تفاؤل بعض المراقبين باحتمال أن تؤدّي نتائج الربع الأول إلى تغيير في التقييمات المستقبلية، لاسيما على مستوى أسهم القطاع المصرفي. إذ إن نتائج الربع الأول ربما تصلح أساساً لتوقع أرباح الأرباع التالية، خصوصاً وأن البنك المركزي حدد لكل بنك حاجته من المخصصات سلفاً.

وارتفعت أرباح «الوطني» و«بيتك» بنسبة 15 في المئة تقريباً لتصل إلى 96.5 مليون دينار و29.9 مليون دينار على التوالي، في حين زادت أرباح «بوبيان» إلى 7.4 مليون دينار. وعلى الرغم من أن أرباح بنك الكويت الوطني تضمنت أرباحاً غير متكررة من تخارجه من بنك قطر الدولي، إلا أن المحللين يتوقعون أن يكون البنك قد انتهز الفرصة لتدعيم مخصصاته والتخفيف عن كاهل الأرباع التالية، وبالتالي من غير المستبعد أن يحافظ البنك على الوتيرة نفسها من نمو الأرباح المزدوج الخانة في الأرباع الثلاثة المتبقية من العام.

البنوك

وتشكّل أسهم البنوك بالذات العصب الأهم للسوق، فهي تشكّل 56 في المئة من وزن الشركات القيادية المدرجة في مؤشر «كويت 15» (وفق المراجعة الدورية الأخيرة في نوفمبر الماضي). ولا شك أن تحسّن أرباح القطاع من شأنه أن يحسّن مكررات الأسعار إلى الربحيّة.

ويمكن الاستناد إلى البيانات المالية المعلنة لثلاثة بنوك لتوقع تراجع ملحوظ للمخصصات ونمو جيّد لأرباح القطاع على مدى العام الحالي. إذ من الملاحظ أن مضاعفات الأسعار إلى الربحية (P/E) في القطاع المصرفي تحسنت بشكل ملحوظ في الفترة الماضية. فقبل أشهر قليلة لم يكن في القطاع المصرفي أي سهم يقل مكرر سعره عن 20 مرّة، بينما باتت هناك أسهم عدّة تتراوح مكرراتها بين 12 و17 مرة («برقان» و«الوطني» و«التجاري» و«الأهلي» و«المتحد» و«الدولي»)، وهذا عائد إلى مزيد من تحسّن الأرباح بشكل ملحوظ خلال العام الماضي وتراجع السوق عموماً منذ بداية الربع الأخير من 2014. وإذا ما استمر نمو الأرباح خلال الفترة المقبلة يمكن توقّع المزيد من التحسّن لمكررات الأسعار.

ولا بد من الإشارة هنا إلى أن تقييمات بيوت الاستثمار للقيم العادلة لأسهم البنوك تبقى أعلى بكثير من القيم السوقية الراهنة. وتكفي الإشارة مثلاً إلى تقديرات «سيتي» الأخيرة للسعر المستهدف لسهم «الوطني» بـ 1.08 دينار، ولـ «بيتك» بـ 850 فلساً، ولبنك برقان بـ520 فلساً، في حين أن الأسهم الثلاثة أغلقت أمس عند 850 و690 و445 فلساً على التوالي.

«زين»

وبالإضافة إلى البنوك، تمثّل أسهم التوزيعات محدّداً مهمّاً من محدّدات النشاط في سوق الأسهم. ويبقى سهم «زين» على رأس هذه القائمة، نظراً لضخامة وزن الشركة (14.17 في المئة من القيمة السوقية المرجحة لمؤشر «كويت 15»، ونحو 9 في المئة من القيمة الرأسمالية المرجحة للسوق ككل)، وارتفاع معدل التوزيعات إلى الأرباح (dividend payout ratio) والذي يتراوح في الغالب بين 80 و90 في المئة. ولذلك فإن أرباح «زين» تتمتع بتأثير نفسي مهم في سوق الأسهم. وفي هذا الصدد تتتبّع أنظار المحللين عوامل عدّة يمكن أن تعكس إيجاباً أو سلباً على نتائج «زين»، منها مسار الأحداث الأمنيّة والسياسية في العراق التي أدت إلى تراجع الإيرادات بشكل كبير في الأشهر الماضية، بالإضافة إلى مسار الدعاوى القضائية هناك، وتطوّر نتائج «زين السعودية» بالإضافة إلى النزاع التحكيمي مع «موبايلي»، وتطوّر الأحداث في جنوب السودان، والوضع الاقتصادي والنقدي في السودان. ومع الأخذ في الاعتبار أن أياً من هذه العوامل قد يحمل للمهتمين بالسهم أخباراً إيجابية أو سلبية، فإن هناك بعض المعطيات الإيجابية وسط تلك الصورة الضبابية، خصوصاً في السعودية، حيث تظهر أعمال المجموعة هناك تحسناً ملحوظاً.

العقار

وفي القطاعات الأخرى، يجدرالالتفات إلى الأسهم العقارية التي تمتاز عموماً بمعدلات «سعر إلى القيمة الدفترية (P/B)» منخفضة، بمعدّل 0.84 مرّة للقطاع ككل. ففي هذا القطاع 32 سهماً تتداول تحت القيمة الدفتريّة، مقابل أربعة أسهم فقط تتداول فوقها. وربما يعود ذلك إلى الصعوبات التي عانتها شركات العقاري في سنوات ما بعد الازمة، لاسيما تلك التي كانت تطوّر أبراجاً وعقارات تجاريّة في الكويت أو الخارج. لكن من اللافت أن السنتين الماضيتين هدتا تحسن نتائج العديد من تلك الشركات، إما نتيجة تسويات ديون وتخارجات، وإما نتيجة توالي تسليم المشاريع والتحوّل من مرحلة التطوير إلى مرحلة الدخل المتكرر من الإيجارات وغيرها، وهذا ما انعكس إيجاباً على مكررات الأسعار إلى الربحية، التي انخفض معدّلها للقطاع ككل إلى 14 مرّة.

وفي كل الأحوال، فإن قراءة نتائج الربع الأول يمكن أن تتم بعيداً عن ضغوط فترة التوزيعات وما رافقها من جني أرباح حاد على أسهم التوزيعات. لكن السؤال يبقى مفتوحاً حول ما إذا كان تحسّن التقييمات يمكن أن يؤدّي إلى تكوين نظرة مختلفة لدى مديري الاستثمار.

ربما يكون من المبكر توقّع شيء من هذا القبيل في ظل جملة الظروف الأخرى المحيطة بالسوق حالياً، خصوصاً مع اقتراب الصيف.

نقص كبيرفي البحوث

تشكّل الأرباح الفصليّة والسنويّة محطّات أساسيّة لبناء القرارات الاستثماريّة في الأسواق المتقدّمة، لكن الصورة ليست كذلك في الكويت، أقله بالنسبة للسواد الأعظم من المتداولين الأفراد.

ويعود السبب في ذلك جزئياً إلى النقص الحاد في تغطية الأسهم المدرجة ببحوث الأسهم. فمعظم بيوت الاستثمار العالمية والإقليمية والمحليّة لا تغطّي سوى قلّة قليلة من أسهم البنوك، لاسيما «الوطني» و«بيتك» و«برقان»، وقلّة من الأسهم الأخرى مثل «زين» و«كيبكو» و«أجيليتي» و«المباني» و«الجزيرة».

وعندما تُسأل شركات الاستثمار المحليّة عن سبب عدم التوسّع في تغطية الأسهم بالبحوث، تورد أسباباً عديدة منها:

- نقص الشفافية في الشركات، وقلّة التعاون معالم حللين الماليين في مناقشة البيانات الماليّة والاستراتيجيّات والعوامل الأخرى المؤثّرة في الأرباح.

- عدم جدوى البحوث أصلاً، في ضوء حقيقة ان الكثير من الأسهم المدرجة غير قابلة للتداول المحترف أصلاً، إمّا بسبب غياب السيولة عليها، وإما بسبب نموذج أعمالها الغامض والمتذبذب والمفرط في الاعتماد على إيرادات غير متكررة لا يمكن رصدها أو التنبؤ بها.

- تعارض المصالح، إذ إن بعض الشركات الاستثماريّة المحليّة تتبع مجموعات معيّنة، ولا يمكنها تغطية شركات ذات صلة أو شركات تتبع لمجموعات منافسة.

ويرى العديد من المتابعين أن مشكلة نقص البحوث لا يمكن فصلها عن مجمل المشكلات التي يعانيها السوق عموماً، فإذا ما تحسّن مناخ السوق لا بد للبحوث أن تتحسّن نوعاً وكمّاً.