صنّاع الخدمة اختفوا في ظل جمود الشروط والقواعد المنظمة لها

«البيوع المستقبلية» تعيش أسوأ أيامها

• «محفظة وعد» التابعة لـ «هيئة الاستثمار» تستحوذ على أكثر من 80 في المئة من العقود

• خفض الفائدة إلى 4.5 في المئة كان سبباً كافياً لعزوف شركات الاستثمار عن الخدمة

• احتفاظ صانع البيوع بالأسهم بعد بيعها حتى نهاية مدة العقد تمثل مخاطرة على المحافظ المتخصصة

• خفض الفائدة إلى 4.5 في المئة كان سبباً كافياً لعزوف شركات الاستثمار عن الخدمة

• احتفاظ صانع البيوع بالأسهم بعد بيعها حتى نهاية مدة العقد تمثل مخاطرة على المحافظ المتخصصة

لم تكن تعاملات البيوع المستقبلية في منأى عن التذبذب كما الحال في السوق الرسمي خلال الفترات الماضية، بل كانت الأكثر تأثراً بحال سوق الاوراق المالية الذي عاش أسوأ أيامه مع استثناء تداعيات الأزمة العالمية.

وتراجعت القيمة المتداولة من خلال العقود المُنفذة من قبل صناع الخدمة (شركات الاستثمار التي تحتفظ برخصة تقديم الخدمة مقابل عمولات)، إذ سجلت مع نهاية العام الماضي أسوأ أداء لها منذ العام 2007، لتصل الى 278.7 مليون دينار مقارنة بـ 368.8 مليون على مدار العام 2013.

وبحسب آراء المتخصصين في سوق البيوع المستقبلية والآجل، فقد تأثرت عمليات الشراء وأحجام التدول بغياب صناع السوق، إذ لم يتبق سوى اثنتين او ثلاث من شركات الاستثمار المتخصصة في البيوع، هي «محفظة وعد» التابعة للهيئة العامة للاستثمار و«وفرة للاستثمار المالي» التابعة للتأمينات، اضافة الى محفظة تابعة لشركة «نور للاستثمار».

وتستحوذ «وعد» الاستثمارية على أكثر من 80 في المئة من تعاملات البيوع، فيما تتوزع النسبة المتبقية على «وفرة» و«نور»، ويلاحظ أن شركات عدّة مازالت تحتفظ برخصها وتنتظم في سداد الرسوم مع إحضار خطاب ضمان بنكي كشرط للتجديد، على أمل انتعاش السوق أو تعديل القواعد المنظمة للخدمة.

وكانت بعض شركات الاستثمار تقدمت الى الجهات الرقابية منذ سنوات بمقترحات لتعديل الشروط والقواعد المتبعة، خصوصاً ان البند المتعلق بعمولة العقد التي باتت اليوم 4.5 في المئة مضافاً إليها الفائدة المُقررة من قبل بنك الكويت المركزي، إذ تؤكد أوساط استثمارية أن تلك الفائدة لم تعد مناسبة او كافية لتغطية المخاطر المصاحبة لعقود البيوع الممنوحة للعملاء.

وكان صناع الخدمة يتقاضون في السابق فائدة تصل الى 11 في المئة متضمنة الفائدة البنكية، فيما ترتب على خفض العمولة بهذا الشكل هروب الشركات التي تقدم البيوع والآجل أيضاً.

ويشتكي المتداولون من أن استعادة مُقدم الخدمة للعقد ليظل لديه في حال تخارج العميل منه حتى نهاية المدة (تمتد أحياناً الى ثلاثة أشهر حال كان الهدف منه مضاربياً) يمثل عامل ضغط إضافيا على صناع السوق، خصوصاً أن شركة الاستثمار المتخصصة في الخدمة تتحمل تبعات الهزات التي تعاني منها أسعار الاسهم من وقت الى آخر، على عكس ما كان متبعاً في السابق (قبل سنوات كان يحق لصانع السوق بيع العقد في اليوم التالي من تاريخ استعادته من العميل).

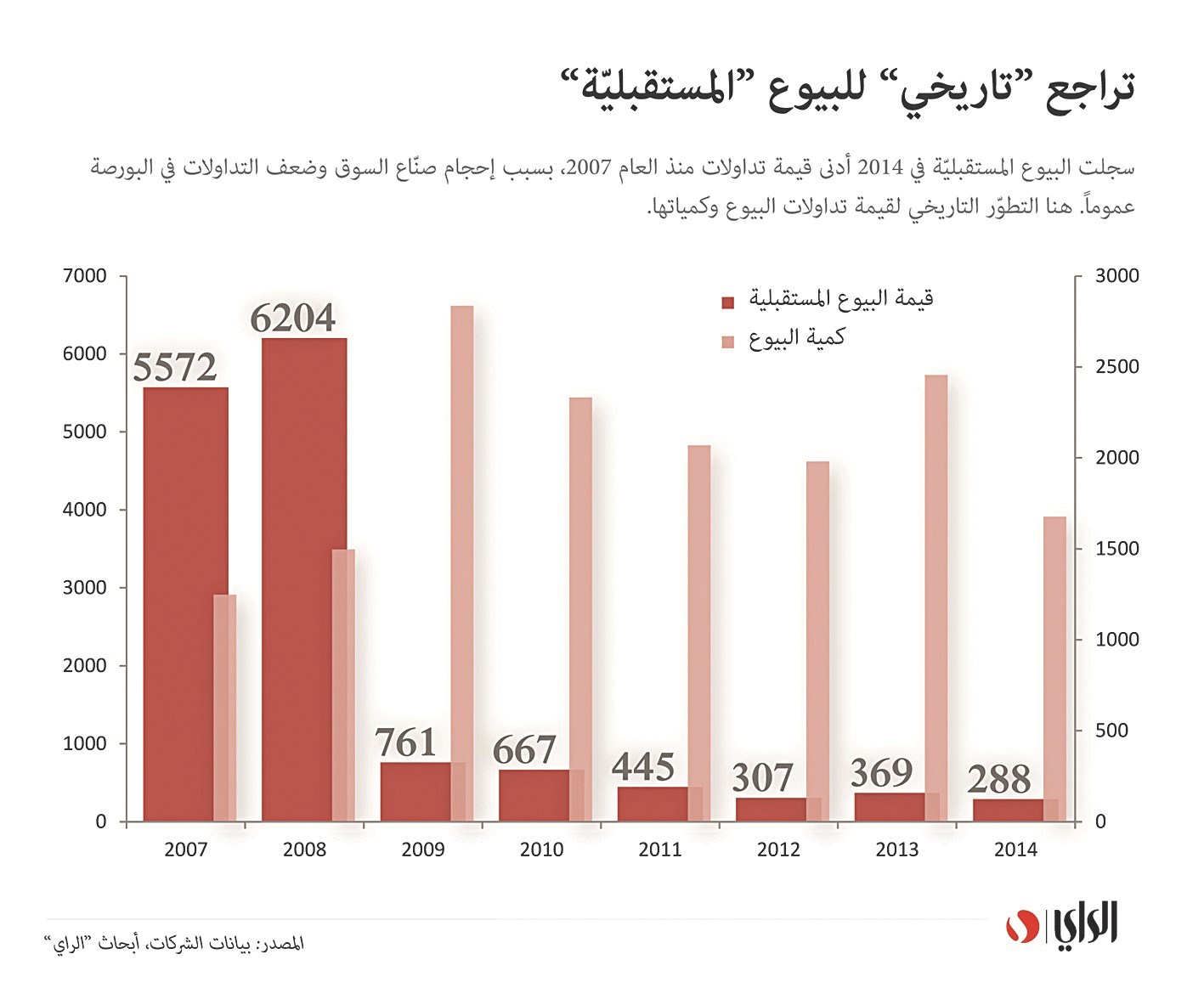

يُشار الى ان تعاملات البيوع كانت تصل الى نحو مليارات الدنانير سنوياً، لاسيما قبل الازمة، ومثالاً لذلك تعاملات العام 2007 التي بلغت آنذاك 5.5 مليار دينار بكمية أسهم تصل الى 12.4 مليار سهم، إذ كان لتأثير ارتفاع الاسعار السوقية وقتها حضور كبير على القيمة المتداولة.

وكان العام 2008 شهد رقماً قياسياً لقيمة التداولات في البيوع المستقبلية إذ بلغت 6.2 مليار دينار بكمية أسهم تقارب 15 مليار سهم، لتتراجع بشكل كبير جداً خلال العام 2009 (عام الازمة المالية) لتصل الى 761 مليون دينار، فيما واصلت الهبوط لتصل الى 667 مليون دينار في 2010 و445.4 مليون في 2011 و307.3 مليون دينار خلال العام 2012 و368.8 مليون في سنة 2013، واخيراً 287.7 مليون دينار خلال العام الماضي.

وتراجعت القيمة المتداولة من خلال العقود المُنفذة من قبل صناع الخدمة (شركات الاستثمار التي تحتفظ برخصة تقديم الخدمة مقابل عمولات)، إذ سجلت مع نهاية العام الماضي أسوأ أداء لها منذ العام 2007، لتصل الى 278.7 مليون دينار مقارنة بـ 368.8 مليون على مدار العام 2013.

وبحسب آراء المتخصصين في سوق البيوع المستقبلية والآجل، فقد تأثرت عمليات الشراء وأحجام التدول بغياب صناع السوق، إذ لم يتبق سوى اثنتين او ثلاث من شركات الاستثمار المتخصصة في البيوع، هي «محفظة وعد» التابعة للهيئة العامة للاستثمار و«وفرة للاستثمار المالي» التابعة للتأمينات، اضافة الى محفظة تابعة لشركة «نور للاستثمار».

وتستحوذ «وعد» الاستثمارية على أكثر من 80 في المئة من تعاملات البيوع، فيما تتوزع النسبة المتبقية على «وفرة» و«نور»، ويلاحظ أن شركات عدّة مازالت تحتفظ برخصها وتنتظم في سداد الرسوم مع إحضار خطاب ضمان بنكي كشرط للتجديد، على أمل انتعاش السوق أو تعديل القواعد المنظمة للخدمة.

وكانت بعض شركات الاستثمار تقدمت الى الجهات الرقابية منذ سنوات بمقترحات لتعديل الشروط والقواعد المتبعة، خصوصاً ان البند المتعلق بعمولة العقد التي باتت اليوم 4.5 في المئة مضافاً إليها الفائدة المُقررة من قبل بنك الكويت المركزي، إذ تؤكد أوساط استثمارية أن تلك الفائدة لم تعد مناسبة او كافية لتغطية المخاطر المصاحبة لعقود البيوع الممنوحة للعملاء.

وكان صناع الخدمة يتقاضون في السابق فائدة تصل الى 11 في المئة متضمنة الفائدة البنكية، فيما ترتب على خفض العمولة بهذا الشكل هروب الشركات التي تقدم البيوع والآجل أيضاً.

ويشتكي المتداولون من أن استعادة مُقدم الخدمة للعقد ليظل لديه في حال تخارج العميل منه حتى نهاية المدة (تمتد أحياناً الى ثلاثة أشهر حال كان الهدف منه مضاربياً) يمثل عامل ضغط إضافيا على صناع السوق، خصوصاً أن شركة الاستثمار المتخصصة في الخدمة تتحمل تبعات الهزات التي تعاني منها أسعار الاسهم من وقت الى آخر، على عكس ما كان متبعاً في السابق (قبل سنوات كان يحق لصانع السوق بيع العقد في اليوم التالي من تاريخ استعادته من العميل).

يُشار الى ان تعاملات البيوع كانت تصل الى نحو مليارات الدنانير سنوياً، لاسيما قبل الازمة، ومثالاً لذلك تعاملات العام 2007 التي بلغت آنذاك 5.5 مليار دينار بكمية أسهم تصل الى 12.4 مليار سهم، إذ كان لتأثير ارتفاع الاسعار السوقية وقتها حضور كبير على القيمة المتداولة.

وكان العام 2008 شهد رقماً قياسياً لقيمة التداولات في البيوع المستقبلية إذ بلغت 6.2 مليار دينار بكمية أسهم تقارب 15 مليار سهم، لتتراجع بشكل كبير جداً خلال العام 2009 (عام الازمة المالية) لتصل الى 761 مليون دينار، فيما واصلت الهبوط لتصل الى 667 مليون دينار في 2010 و445.4 مليون في 2011 و307.3 مليون دينار خلال العام 2012 و368.8 مليون في سنة 2013، واخيراً 287.7 مليون دينار خلال العام الماضي.