سجل تحفظين على الهيئة: تخويلها سلطة استثمار قسائم الدولة وترك اختيار معايير الاستثمار للاستشاري

«الشال»: الخطوة الصحيحة دمج «الاستثمار المباشر» و«شراكة القطاعين»

- منذ تأسيس الجهاز 2013 تدهورت بيئة الأعمال وأصبحت طاردة للاستثمار المباشر بشقيه المحلي والأجنبي

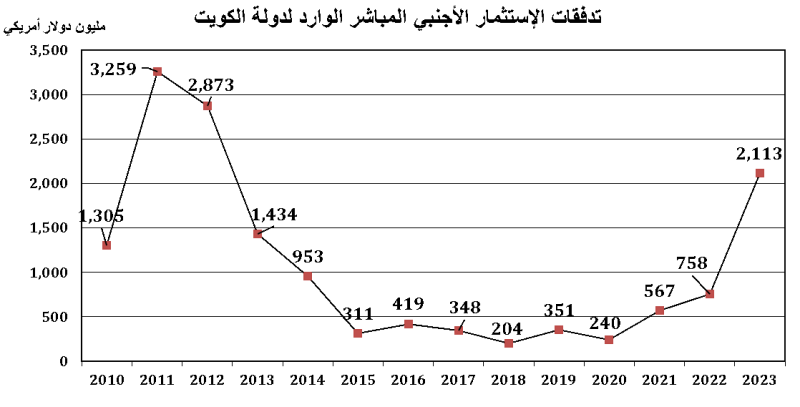

- قبل سنة من التأسيس كان حجم الاستثمار الأجنبي نحو 2.873 مليار دولار

- انخفاض الاستثمار 2023 إلى 73.6% من حجم ما كان عليه قبل التأسيس

- إزاحة كلمة الأجنبي من (تشجيع الاستثمار المباشر) محاولة هروب من إصلاحه

- الفشل مصير معظم الهيئات والمؤسسات والمجالس الـ50 التي أنشأتها الحكومة

- سيولة الشركات الكبيرة انخفضت من 3.622 مليار دينار إلى نحو 3.229 مليار في أول 8 شهور 2024

- سلوك المتداولين يتصف بجرعة مضاربة عالية وإن لم تبلغ مرحلة الخطر

- اتجاهات التداول توحي بعزوف عن الشركات الكبيرة وتوجيه أعلى للسيولة لأصغر الشركات

أشار تقرير «الشال» إلى أن القيمة السوقية للسوق الأول في بورصة الكويت تبلغ نحو 82.3 في المئة من إجمالي قيمة بورصة الكويت كما في نهاية يوم الأربعاء الفائت، وتبلغ نسبة استثمارات الأجانب فيه نحو 14.7 في المئة أو ما قيمته نحو 16.9 مليار دولار. ذلك ما يسمى بالاستثمار الأجنبي غير المباشر، ويتصف ذلك النوع من الاستثمار بالسرعة في الدخول والسرعة في الانسحاب، لذلك يدعى بالاستثمار الساخن، أو الأموال الساخنة. وسبب إقبال الأجانب على الاستثمار في الأسهم المحلية هو سلامة والتزام المنظومة المسؤولة عنها، أو هيئة أسواق المال وشركة بورصة الكويت والشركة الكويتية للمقاصة، فهي منظومة تعمل وفق معايير الأسواق المالية المتقدمة. ولكنه استثمار، على أهميته، يفتقر إلى المزايا التي يحققها الاستثمار الأجنبي المباشر، لذلك تتنافس الدول بشدة على زيادة حصيلتها من الأخير، وكان له دور أساسي في نهوض الصين منذ ثمانينات القرن الفائت، وملاذات الضرائب الآمنة مثال آخر وهي وسيلة الدول المتقدمة للمنافسة على جذبه.

ورأى التقرير أن الغرض من قرار الكويت الصحيح، بتأسيس عام 2013 ما كان يسمى بجهاز تشجيع الاستثمار الأجنبي المباشر، الارتقاء بحصيلة الاستثمارات الأجنبية المباشرة الداخلة، ويبدو أنه عمل حثيثاً لتحقيق مستهدفاته، ولكنه لم ينجح. فتدفقات الاستثمار الأجنبي المباشر قبل سنة من تأسيسه، أي في عام 2012، كانت نحو 2.873 مليار دولار، انخفضت إلى أدناها أو نحو 204 ملايين في عام 2018، وبلغت في عام 2023 نحو 2.113 مليار أو نحو 73.6 في المئة من حجم ما كانت عليه قبل تأسيسه. ومنذ تأسيسه وحتى عام 2023، تدهورت بيئة الأعمال العامة وأصبحت طاردة للاستثمار المباشر بشقيه المحلي والأجنبي، وكان ذلك التدهور في معظمه خارج قدرة الجهاز على مقاومته، ناهيك عن إصلاحه. وجاء الحل للتعامل مع عزوف الأجانب، غير موفق، أو محاولة هروب عن القتال والإصلاح، وتحقق بإزاحة كلمة الأجنبي من عنوان تعريف الجهاز، لتصبح تسميتها هيئة تشجيع الاستثمار المباشر.

مخاطر المسار الجديد

ويذكر «الشال» بعض التحفظات على مسار الهيئة الجديد في الفقرة اللاحقة حتى لا تتخلف الكويت عن قريناتها في الإفادة من المزايا المباشرة وغير المباشرة للاستثمار الأجنبي المباشر، والكويت الأعلى أحادية مصدر الدخل والأشد حاجة لتنويعه.

ويشير إلى أن في الكويت هيئة أخرى بنفس الأغراض، أو هيئة الشراكة بين القطاعين العام والخاص، معتبراً أن ودمج الهيئتين وخفض تكاليفهما، ثم فصل الاختصاصات ضمن الكيان المدمج بين تشجيع الاستثمار المباشر المحلي وتشجيع الاستثمار الأجنبي، قد تكون الخطوة التنظيمية الصحيحة، ويبقى ذلك ليس أهم التحفظات.

التحفظ الأساس

يسجل «الشال» التحفظ الأساس على إقحام هيئة تشجيع الاستثمار المباشر في نشاط جديد ومحلي ومكرر في معظمه، وخاضع لكل قيود البيروقراطية القديمة، ويحمل كل الحساسيات السياسية، وهو تحويل سلطة استثمار القسائم التجارية المملوكة للدولة إلى سلطة الهيئة، في قرار عمره نحو 7 سنوات، وللتو بدأت إجراءات نفاذه. وبدأت الهيئة في استدعاء مستشارين للدخول في مزايدة لتقديم النصح حول استثمار قسيمتين تجاريتين، الأولى في حولي، والثانية في السالمية.

ترك المعايير للاستشاري

أما التحفظ الثاني والمكمل، هو ألاّ يترك اختيار معايير الاستثمار للاستشاري إذا استمرت الهيئة في ممارسة نفس النشاط، ويفترض أن تحدد الهيئة مسبقاً مستهدفات الاستثمار، وأن تكون متوافقة مع مستهدفات الاقتصاد الكلي لحصر عمل الاستشاري ضمنها. ونماذج لمستهدفات الاقتصاد الكلي الملحة اليوم، هي خلق فرص عمل مستدامة مواطنة، إنتاج سلعة متفوقة للإحلال مكان الواردات أو قابلة للتصدير، خدمات تعليمية أو صحية متفوقة بالاتفاق مع مؤسسات عالمية، مراكز بحث رديف للارتقاء بمستوى الإنتاج السلعي والخدمي. ويفترض أن يكون الهدف الثاني لمشروعها وليس الأول والأساس، هو المالي أو تحقيق ربحية، بينما يتقدم العائد الاقتصادي عليه بالأهداف المذكورة، ويفترض أن يتناسب مستوى الدعم والمدى الزمني لاستغلال الأرض لكل استثمار مع ما يحققه المشروع من أهداف الاقتصاد الكلي.

تكرار المشروعات

وينبه إلى الخطورة الكامنة في ارتكاب الخطأ الأول، خطأ استثمار أول أراضيها، وحينها يصبح حقاً مكتسباً، فلو مثلاً تقدم الهدف المالي على الأهداف الاقتصادية، وأقر مشروع إنشاء مجمع تجاري، سوف نكتشف لاحقاً بأن المشروعات أصبحت صيغة مكررة لما يقوم به القطاع الخاص، وتكرارها لن يؤدي فقط إلى فشلها بسبب فائض المعروض منها، وإنما سوف تأخذ معها في الخسائر بعض المشروعات القائمة المنافسة المملوكة للقطاع الخاص، وذلك اتجاه على أرض الواقع يخالف مستهدفات تنويع مصادر الدخل.

بيروقراطية عقيمة

وثمة أمر آخر، وهو خاص بإدارة الهيئة، وفق متطلباتها، يحتاج التقدم لمزايدة لها لا تتعدى قيمتها 100 ألف دينار إلى أكثر من 100 توقيع لكل مزايد، وما لم تتخلص الهيئة من بيروقراطيتها، سوف تعجز عن الحد من أثر البيروقراطية العقيمة التي أدت إلى عزوف المستثمر الأجنبي.

نقد إيجابي واستباقي

ويختم «الشال» بأن ذلك لا يجب أن ينظر له على أنه نقد سلبي، هو في واقعه نقد إيجابي واستباقي لعل الهيئة تنجح في بداية نهج جديد لها، ولا تضطر معها إلى الانشغال في إصلاح خطايا الماضي، بدلاً من البناء على ما هو صحيح في المستقبل، فليس من المفروض أن تتكرر واقعة فشل الصندوق الوطني لرعاية وتنمية المشروعات الصغيرة والمتوسطة، والفشل كان مصير معظم الهيئات والمؤسسات والمجالس الخمسين التي أنشأتها الحكومة.

مزايا الاستثمار الأجنبي المباشر

- طويل الأمد يخلق فرص عمل حقيقية، ونظم إدارة متقدمة، وتقنيات حديثة، وإنتاج سلعي أو خدمي منافس للواردات، ما يعني وفرا في خروج العملة المحلية أو حصيلة نقد أجنبي.

- استقرار الاستثمار الأجنبي المباشر في بلد، يعني أن بيئة الاستثمار فيه صحية، له وللمستثمر المحلي

- توسع حصيلة الاستثمارات يعني ردف المالية العامة، أو ركن أساس في تنويع مصادر الدخل.

سلوكيات التداول في البورصة

لاحظ «الشال» بعض المفارقات في تداولات البورصة ما بين الشهور الثمانية الأولى 2023، مقارنة بالشهور الثمانية الأولى 2024، فبعد تقسيم الشركات إلى 5 فئات وفقاً لقيمتها – الرأسمالية – السوقية، هناك ميل أكبر لسيولة البورصة فيما مضى من السنة الحالية في غير صالح الشركات الكبيرة.

ووفق التقرير كانت الشركات التي تفوق قيمة كل منها السوقية المليار، الفاقد الوحيد لنصيبها من السيولة خلال فترة المقارنة، فقد بلغ نصيبها منها في الشهور الثمانية الأولى 2023 نحو 54.0 في المئة من إجمالي سيولة البورصة، انخفض في الشهور الثمانية الأولى 2024 إلى نحو 37.2 في المئة. وارتفعت سيولة السوق بشكل عام خلال نفس الفترة، من نحو 6.707 مليار للفترة المماثلة من العام الفائت إلى نحو 8.686 مليار، أي بنحو 1.979 مليار أو بنسبة 29.5 في المئة، ولكن سيولة الشركات الكبيرة انخفضت بالمطلق بنحو 392.7 مليون، أو من نحو 3.622 مليار إلى نحو 3.229 مليار. وحصدت شركات الفئات الأربع الأخرى كل الزيادة في سيولة السوق«زائداً المفقود من سيولة الشركات الكبرى». ومع انخفاض سيولة الشركات الكبرى، بالمطلق ونسبة مئوية، انخفضت نسبة مساهمتها في القيمة السوقية لكل شركات السوق من 64.6 في المئة إلى 61.6 في المئة رغم ارتفاع قيمتها السوقية بالمطلق من نحو 25.327 مليار إلى نحو 26.046 مليار دينار.

ويلفت إلى أن العكس تحقق لفئة الشركات الصغيرة (أقل من 100 مليون دينار)، فقد ارتفعت سيولتها بالمطلق من نحو 626.9 مليون دينار في الشهور الثمانية الأولى من العام الفائت، إلى نحو 1.370 مليار دينار للشهور الثمانية الأولى من العام الجاري، أو بارتفاع بنسبة 118.6 في المئة. الأمر الذي يصعب تفسيره هو أنه رغم الزخم العالي لسيولتها، إلاّ أن قيمتها السوقية انخفضت بنحو 6.2 في المئة، ومساهمتها في إجمالي القيمة السوقية لكل شركات البورصة انخفضت أيضاً من 7.2 في المئة إلى 6.3 في المئة، ولعل أحد المبررات هو الارتفاع الكبير في قيمتها في العام الفائت، ما استدعى بعض التصحيح.

ويلاحظ أن كل الفئات الثلاث الأخرى في الوسط، ارتفعت سيولتها، وأعلاها نسبياً في السيولة فئة (بين 500 مليون دينار– أقل من مليار)، والتي حصدت ارتفاعاً بنسبة 100.5 في المئة، وارتفعت مساهمتها من قيمة شركات البورصة من 9.7 في المئة إلى 10.7 في المئة. وكسبت سيولة فئة الشركات (بين 100 مليون دينار– أقل من 250 مليونا) نحو 60.6 في المئة، ومعها أيضاً ارتفعت نسبة مساهمتها في قيمة كل شركات البورصة من 8.9 في المئة إلى 9.3 في المئة. وارتفع نصيب فئة (بين 250 مليون دينار– أقل من 500 مليون) من سيولة البورصة بنحو 54.1 في المئة، مقارنة بسيولتها للفترة المماثلة من العام الفائت، وارتفعت أيضاً نسبة مساهمتها في قيمة شركات البورصة من 9.7 في المئة إلى 12.2 في المئة.

وعند مقارنة سلوك المتداولين ما بين توجهاتهم في الشهور الثمانية مع الفئتين الأكبر والأصغر لكل من العام الفائت والحالي، نجد أنه سلوك يتصف بجرعة مضاربة عالية، وإن لم تبلغ مرحلة الخطر، فاتجاهات التداول توحي ببعض العزوف عن الشركات الكبيرة، وتوجيه أعلى للسيولة لأصغر الشركات، بينما تبدو تداولات الفئات الثلاث في الوسط في حدود المنطق، ويظل الوقت ليس كافياً لاستخلاص نتائج صحيحة.

الفئات الخمس لشركات البورصة

1- شركات قيمة كل منها أعلى من مليار دينار.

2- شركات قيمتها ما بين 500 مليون إلى أقل من مليار.

3- فئة 250 مليونا إلى أقل من 500 مليون.

4- 100 مليون إلى أقل من 250 مليونا.

5- فئة تقل قيمة كل منها السوقية عن 100 مليون.

خفض الإنتاج أداة ضعيفة للتأثير على أسعار النفط

يلاحظ «الشال» أن قرار خفض إنتاج النفط لم يفلح بدعم الأسعار، رغم الدعم الجيوسياسي الناتج عن حرب إسرائيل على غزة ولبنان واستمرار الحرب الروسية الأوكرانية واحتمالات توسعهما. ويبدو أن عامل التحكم في الإنتاج، أي خفضه، بات أداة ضعيفة للتأثير على حركة أسعار النفط.

6 عوامل لضعف تأثير خفض الإنتاج على الأسعار

يفسر «الشال» مبررات ضعف تأثير خفض الإنتاج بجملة عوامل، هي:

1 - ضبابية مستقبل نمو الاقتصاد العالمي، فخفض أسعار الفائدة على الدولار بدأ بما يرجح انتقال قلق الفيديرالي الأميركي من التضخم إلى النمو في أكبر اقتصادات العالم.

2 - قلق على النمو، في الصين ثاني أكبر اقتصادات العالم، فهي منذ زمن تتبنى سياسات توسع نقدي ومالي استباقاً لمخاطر انخفاض معدلات نموها ومخاطر قطاعها العقاري.

3 - وضع منطقة اليورو نمواً ومخاطر أسوأ من الاثنين.

4 - التطورات التقنية في خفض تكاليف الطاقة البديلة.

5 - القلق البيئي أدى لتسارع كبير في انتشار المحركات الكهربائية وتفوق الصين في هذا المجال خلق مشكلات إضافية للاقتصادين الأميركي والأوروبي.

6 - العلاقة غير المتكافئة بين المستهلكين والمنتجين ما يجعل الموقف التفاوضي للمستهلكين دائماً الأقوى، ويشكل ضغطاً إلى الأدنى على أسعار الوقود الأحفوري.

استمرار هبوط النفط قضية وقت... وليس تساؤلا

من فبراير 2022 وحتى سبتمبر الجاري، باتت حركة أسعار النفط أكثر تأثراً بسخونة أو هدوء الأحداث الجيوسياسية. والأحداث الجيوسياسية، ومهما طال أمدها، تعتبر عامل تأثير موقتا، بينما حركة الاقتصاد والتقدم التقني والموقف التفاوضي إضافة إلى دعم عامل البيئة، عوامل تأثير دائمة ومستمرة.

والغرض هو التحذير من ارتفاع متصل للمخاطر المالية والاقتصادية كلما ارتفعت نسبة اعتماد المالية العامة والاقتصاد في أي بلد على النفط الذي يبدو أن استمرار هبوط أسعاره قضية وقت وليس تساؤلا حول ما إذا كانت سوف تهبط أو لا تهبط.